寻乌县商务局2021年度决算

目 录

第一部分 寻乌县商务局概况

一、单位主要职责

二、单位基本情况

第二部分 2021年度单位决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

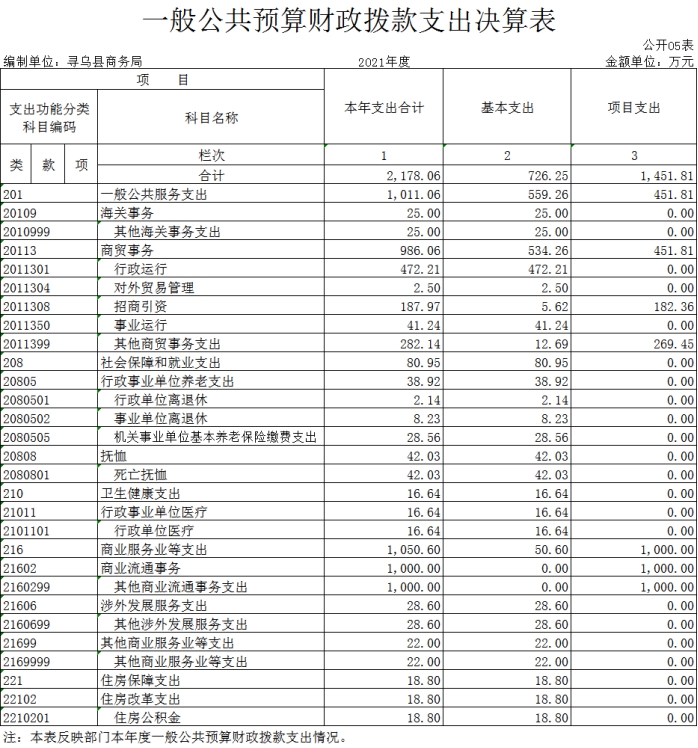

五、一般公共预算财政拨款支出决算表

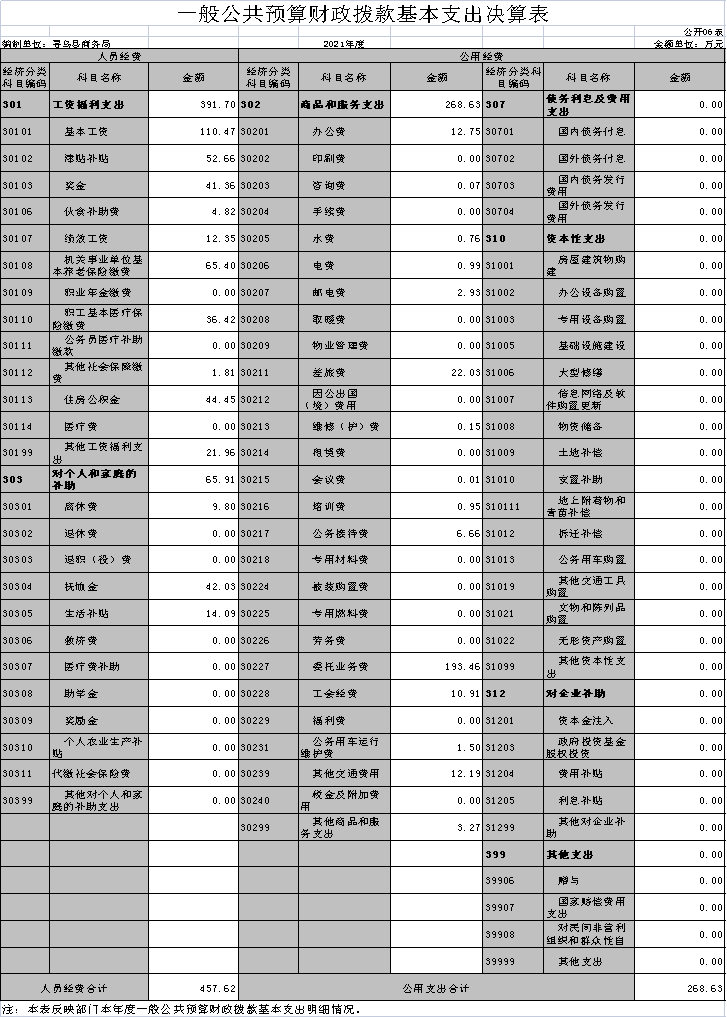

六、一般公共预算财政拨款基本支出决算表

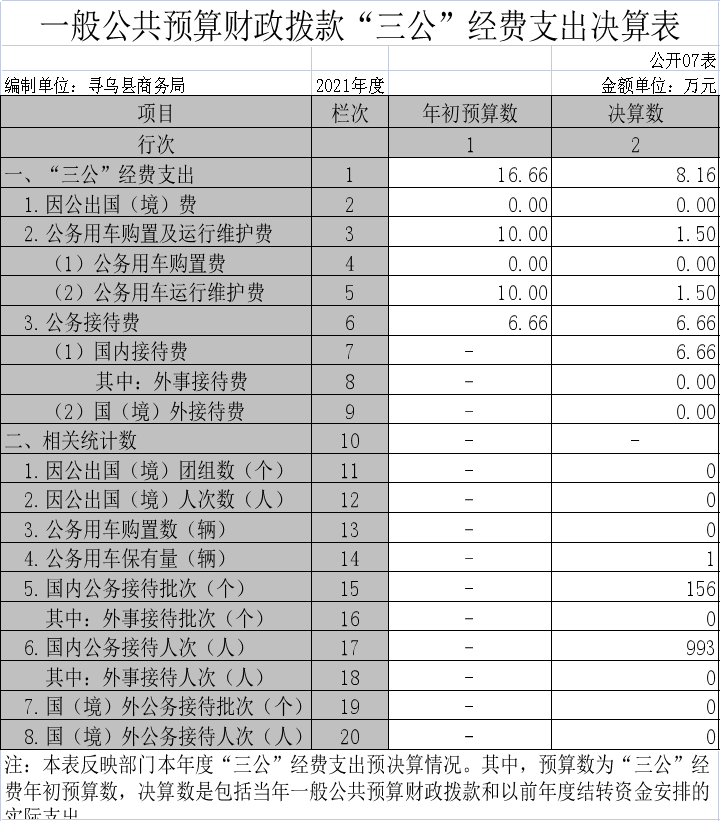

七、一般公共预算财政拨款“三公”经费支出决算

表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2021年度单位决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 寻乌县商务局概况

一、单位主要职责

县商务局为县人民政府工作部门,主要职责是:

一、制定并组织实施全县内外贸、国家经济合作、利用内外资等方面工作;实施商贸服务、行业管理;酒类专卖、再生资源回收利用、成品油和药品流通等行政综合执法、电商发展及电商培训;

二、负责重大招商引资活动的协调组织和重大引资项目的协调工作。贯彻执行国家、省市有关对外开放的法律法规和方针政策,研究全县招商引资活动计划;

三、负责境内外招商引资活动的组织实施,招商项目和招商政策的宣传、推广、客商的咨询、接待、洽谈和跟踪服务。

二、单位基本情况

本单位设立2个内设机构,分别是寻乌县商务局和寻乌县招商服务中心。

本单位2021年年末实有人数31人,其中在职人员30人,离休人员1人,退休人员0人(不含由养老保险基金发放养老金的离退休人员);年末其他人员6人;年末学生人数0人;由养老保险基金发放养老金的离退休人员17人。

第二部分 2021年度单位决算表

第三部分 2021年度单位决算情况说明

一、收入决算情况说明

本单位2021年度收入总计2178.06万元,其中年初结转和结余74.69万元,较2020年增加5.62万元,增长8.14%;本年收入合计2103.37万元,较2020年增加1005.05万元,增长91.51%,主要原因是:招商服务中心合并至商务局,人员和经费增加。

本年收入的具体构成为:财政拨款收入2103.37万元,占100%;事业收入0万元,占0%;经营收入0万元,占0%;其他收入0万元,占0%。

二、支出决算情况说明

本单位2021年度支出总计2178.06万元,其中本年支出合计2178.06万元,较2020年增加1079.74万元,增长98.31%,主要原因是:招商服务中心合并至商务局,人员和经费等支出增加;年末结转和结余0万元,较2020年减少69.07元,下降100%,主要原因是:人员和办公经费增加,年末无结余。

本年支出的具体构成为:基本支出726.25万元,占33.34%;项目支出1451.81万元,占66.66%;经营支出0万元,占0%;其他支出(对附属单位补助支出、上缴上级支出)0万元,占0%。

三、财政拨款支出决算情况说明

本单位2021年度财政拨款本年支出年初预算数为900.96万元,决算数为2178.06万元,完成年初预算的241.75%。其中:

(一)一般公共服务支出年初预算数为836.39万元,决算数为1011.06 万元,完成年初预算的120.88%,主要原因是:人员变动,办公经费和业务费用等支出增加。

(二)社会保障与就业支出年初预算数28.56万元,决算数80.95万元,完成年初预算的283.44%,主要原因是:人员变动。

(三)住房保障支出年初预算数为19.37万元,决算数为18.80万元,完成年初预算的97.06%,主要原因是:人员变动。

(四)卫生健康支出年初预算数16.64万元,决算数16.64万元,完成年初预算的100%,主要原因是:无偏差。

(五)商业服务业等支出年初预算数0,决算数为1050.60万元,完成年初预算的100%,主要原因是:电商服务支出增加,年初未列入商务服务业支出。

四、一般公共预算财政拨款基本支出决算情况说明

本单位2021年度一般公共预算财政拨款基本支出726.25万元,其中:

(一)工资福利支出391.70万元,较2020年增加124.95万元,增长46.84%,主要原因是:机构改革,人员增加。

(二)商品和服务支出268.63万元,较2020年增加12.53万元,增长4.9%,主要原因是:机构改革,经费支出增加。

(三)对个人和家庭补助支出65.91万元,较2020年减少20.31万元,下降23.56%,主要原因是:人员变动。

(四)资本性支出0万元,较2020年增加0万元,增长0%,主要原因是:本单位近两年无该项支出。

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本单位2021年度一般公共预算财政拨款“三公”经费支出年初预算数为16.66万元,决算数为8.16万元,完成预算的48.98%,决算数较2020年增加3.59万元,增长78.56%,其中:

(一)因公出国(境)支出年初预算数为0万元,决算数为0万元,完成预算的0%,决算数较2020年增加0万元,增长0%,主要原因是无此项支出,无因公出国(境)团组数及人数。决算数较年初预算数增加的主要原因是:无此项支出,无因公出国(境)团组数及人数 。全年安排因公出国(境)团组0个,累计0人次,主要为:无此项支出,无因公出国(境)团组数及人数。

(二)公务接待费支出年初预算数为6.66万元,决算数为6.66万元,完成预算的100%,决算数较2020年增加2.09万元,增长45.73%,主要原因是接待次数增加。决算数较年初预算数增加的主要原因是:决算数与预算数一致。全年国内公务接待156批,累计接待993人次,其中外事接待0批,累计接待0人次,主要为:招商引资接待。

(三)公务用车购置及运行维护费支出1.5万元,其中公务用车购置年初预算数为0万元,决算数为0万元,完成预算的0%,决算数较2020年增加0万元,增长0%,主要原因是无购置预算,全年购置公务用车0辆。决算数较年初预算数增加的主要原因是:未购置公车;公务用车运行维护费支出年初预算数为10万元,决算数为1.5万元,完成预算的15%,决算数较2020年增加1.5万元,增长100%,主要原因是执法车辆维修维护,年末公务用车保有1辆。决算数较年初预算数增加的主要原因是:有一辆商务执法车辆由于年份较久需要维修维护。

六、机关运行经费支出情况说明

本单位2021年度机关运行经费支出268.63万元(与单位决算中行政单位和参照公务员法管理事业单位一般公共预算财政拨款基本支出中公用经费之和一致),较年初预算数增加12.53万元,增长4.89%,主要原因是:办公费用增加,人员编制数量和经费增加。

七、政府采购支出情况说明

本单位2021年度政府采购支出总额116.76万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出116.76万元。授予中小企业合同金额116.76万元,占政府采购支出总额的100%,其中:授予小微企业合同金额116.76万元,占政府采购支出总额的100%;货物采购授予中小企业合同金额占货物支出金额的0%,工程采购授予中小企业合同金额占工程支出金额的0%,服务采购授予中小企业合同金额占服务支出金额的100%。

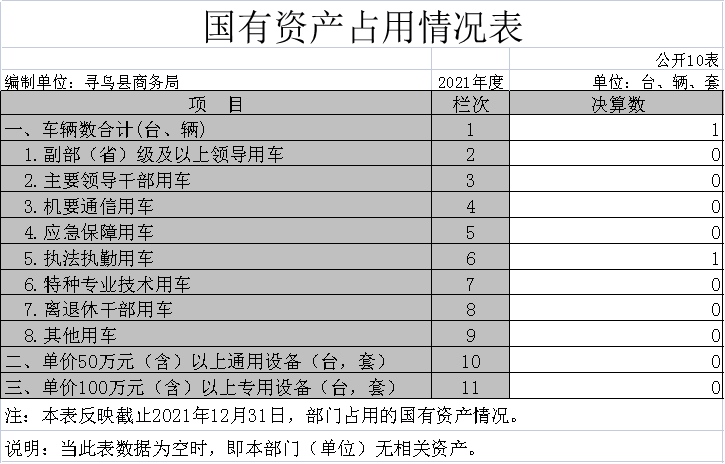

八、国有资产占用情况说明

截止2021年12月31日,本单位国有资产占用情况见公开10表《国有资产占用情况表》。具体详细情况:1、车辆数合计1辆,其中副部(省)级以上领导用车0辆、主要领导干部用车0辆、机要通用车0辆、应急保障用车0辆、执法执勤用车1辆、特种专业技术用车0辆、离退休干部用车0辆,其他用车0辆;2、单价50万元(含)以上通用设备0(台、套);3、单价100万元(含)以上专用设备0(台、套)。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我单位组织对纳入2021年度部门预算范围的二级项目0个全面开展绩效自评,共涉及资金0万元,占项目支出总额的0.00%。已开展2021年度部门整体支出绩效评价报告详见附件。

(二)单位决算中项目绩效自评情况。

本单位2021年度无二级项目,涉及资金为0.00万元。

|

|

|

|

|

|

|

|

|

寻乌县商务局部门整体支出绩效评价指标体系评分表 |

||||||

|

一级 |

二级指标 |

三级指标 |

四级指标 |

评分标准 |

评分依据及简要说明 |

得分 |

|

履职效能(35分) |

工作目标(5分) |

目标设定(4分) |

目标依据充分性(2分) |

①是否依据法律法规、社会经济发展的总体规划设定;②是否符合部门“三定”方案确定的部门工作职责;③是否符合部门制定的中长期规划及年度工作计划;④是否具有科学性和前瞻性。每项达到目标值得0.5分。 |

符合要求按评分标准计算 |

2 |

|

工作目标合理性(2分) |

①是否符合客观实际是否可实现、可完成;②是否将部门整体的工作目标细化分解,使其为可衡量、可比较。每项达到目标值得1分。 |

符合要求按评分标准计算 |

2 |

|||

|

目标管理(1分) |

目标管理有效性(1分) |

①是否有对目标进行责任分解的相关工作机制;②目标管理工作机制是否科学、合理,是否能有效保障目标执行和落地。每项达到目标值得0.5分。 |

能够达到目标管理要求按评分标准计算 |

1 |

||

|

整体工作(15分) |

整体工作完成(15分) |

总体工作完成率(15分) |

总体工作完成率=单位年度工作要点已完成的数量/单位年度工作要点工作总数量;得分=指标实际完成值×15。 |

完成目标任务按评分标准计算 |

15 |

|

|

重点工作(15分) |

项目绩效目标及实施计划完成(15分) |

招商引资工作(15分) |

产出指标、效益指标、满意度指标共 15 分 |

完成目标任务按评分标准计算 |

15 |

|

|

管理效率(52分) |

预算管理(25分) |

预算编制(6分) |

预算编制完整性(4分) |

①收入预算编制是否足额,是否将所有部门预算收入全部编入收入预算;②支出预算编制是否科学,是否是按人员经费按标准、日常公用经费按定额、专项经费按项目分别编制。③是否所有财政性资金及其配套资金采购货物、工程和服务支出编制了政府采购预算。④三公经费预算编制只减不增。每项达到目标值得1分。 |

全部按照要求预算编制完整性按评分标准计算 |

4 |

|

预算科目设置合理性(2分) |

①功能科目编制是否科学合理,编制到“项”;②经济科目的编制是否科学合理,编排至“款”。每项达到目标值得1分。 |

按评分标准计算 |

2 |

|||

|

预算执行(16分) |

预算执行率 (12分) |

预算执行率=(预算执行数/预算数)×100%。得分=指标实际完成值×12。其中,预算执行数指部门本年度实际执行的预算数;预算数指财政部门批复的本年度部门的预算数。 |

按评分标准计算 |

11 |

||

|

预算调整率 (2分) |

预算调整率=(预算调整数/预算数)×100%。得分=指标实际完成值×2。预算调整数:部门在本年度内涉及预算的追加、追减或结构调整的资金总和(因落实国家政策、发生不可抗力、上级部门或本级党委政府临时交办而产生的调整除外)。比率等于0,得满分;比率在0%-10%之间的,得1.5分;比率在10%-20%之间的,得1分;比率在20%-30%之间的,得0.5分;比率大于30%,得0分。 |

按评分标准计算 |

2 |

|||

|

管理效率(52分) |

预算管理(25分) |

预算执行(16分) |

结转结余变动率(2分) |

结转结余变动率=[(本年度累计结转结余资金总额-上年度累计结转结余资金总额)/上年度累计结转结余资金总额]×100%;比率小于等于0,得2分;比率大于0,得0分。 |

按评分标准计算 |

2 |

|

部门决算(1分) |

部门决算编报质量(1分) |

①是否按照相关编审要求报送;②部门决算编报的单位范围和资金范围是否符合相关要求。每项达到目标值得0.5分。 |

按评分标准计算 |

1 |

||

|

预算改革(2分) |

三年滚动财政规划(1分) |

按文件规定编制了本部门(单位)中期财政规划得1分。 |

按评分标准计算 |

1 |

||

|

政府部门财务报告(1分) |

按文件规定编制了政府部门财务报告得1分。 |

按评分标准计算 |

1 |

|||

|

收支管理(5分) |

收入管理(2分) |

收入管理规范性(2分) |

财政拨款收入、事业收入、上级补助收入、附属单位上缴收入、经营收入及其他收入管理是否符合财务规定。达到目标值得2分。 |

按评分标准计算 |

2 |

|

|

支出管理(3分) |

支出管理规范性(2分) |

基本支出和项目支出是否符合财务规定及相关制度办法的有关规定。达到目标值得2分。 |

按评分标准计算 |

2 |

||

|

重点支出结构合理性(1分) |

重点项目支出是否合理(重点支出保障率=(重点项目支出/项目总支出)×100%);得分=指标实际完成值×1。 |

按评分标准计算 |

1 |

|||

|

管理效率(52分) |

财务管理(6分) |

制度完备(1.5分) |

财务管理制度的完备性(1.5分) |

①资金的拨付和使用是否有比较完整的审批程序和手续;②财务核算符合财经法规和财务管理制度及专项资金管理有关规定;③部门基础数据信息和会计信息资料的真实性、完整性、准确性,能否对预算管理工作起到很好的支撑作用。每项达到目标值得0.5分。 |

按评分标准计算 |

1.5 |

|

采购管理(2分) |

政府采购执行率(2分) |

政府采购执行率= (实际政府采购金额/政府采购预算数)×100%;得分=指标实际完成值×2。 |

按评分标准计算 |

2 |

||

|

内部控制(2.5分) |

内控制度有效性(2.5分) |

①预算业务控制:单位是否建立健全预算编制、审批、执行、决算与评价等预算内部管理制度;②收支业务控制:单位是否建立健全收入、支出内部管理制度;③政府采购业务控制:单位是否建立健全政府采购预算与计划管理、政府采购活动管理、验收管理等政府采购内部管理制度;④资产控制:单位是否建立健全资产内部管理制度;上述每项达到目标值得0.5分。⑤上述内部控制管理制度是否执行到位有效。达到目标值得0.5分。 |

按评分标准计算 |

2.5 |

||

|

管理效率(52分) |

资产管理(4分) |

规范管理(2分) |

资产管理规范性(2分) |

①资产保存是否完整,是否定期对固定资产进行清查,是否有因管理不当发生严重资产损失和丢失的情况;②是否存在超标准配置资产;③资产使用是否规范,是否存在未经批准擅自出租、出借资产行为;④资产处置是否规范,是否存在不按要求进行报批或资产不公开处置行为。达到目标值得0.5分。 |

按评分标准计算 |

2 |

|

有效使用(2分) |

部门固定资产利用率(2分) |

部门固定资产利用率=(部门实际在用固定资产总额/部门所有固定资产总额)×100%;得分=指标实际完成值×2。 |

按评分标准计算 |

2 |

||

|

成本控制(12分) |

机构运转成本调控(12分) |

一般性支出变动率(5分) |

一般性支出变动率=[(本年度一般性支出-上年度一般性支出) /本年度一般性支出]×100%;比率小于等于0,得5分;比率大于0,得0分。 |

按评分标准计算 |

5 |

|

|

人均公用经费变动率(3分) |

人均公用经费变动率=[(本年度人均公用经费-上年度人均公用经费) /上年度人均公用经费]×100%;比率小于等于0,得3分;比率大于0,得0分。 |

按评分标准计算 |

3 |

|||

|

“三公”经费变动率(4分) |

“三公”经费变动率=[(本年度“三公”经费总额-上年度“三公”经费总额) /上年度“三公”经费总额]×100%;比率小于等于0,得4分;比率大于0,得0分。 |

按评分标准计算 |

4 |

|||

|

服务满意(8分) |

服务对象满意 |

招商引资企业 |

|

企业服务对象满意度(8分) |

按评分标准计算 |

8 |

|

可持续性(5分) |

为农服务 |

精准扶贫 |

|

可持续性(5分) |

按评分标准计算 |

5 |

|

总分 |

99 |

|||||

|

注:重点工作、服务满意、可持续性这三项单位根据年初目标实际情况设定指标和评分标准。 |

||||||

第四部分 名词解释

一、收入科目

(一)财政拨款收入:指单位本年度从县级财政部门取得的财政拨款,包括一般公共预算财政拨款、政府性基金预算财政拨款和国有资本经营预算财政拨款。

(二)年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余。

(三)年末结转和结余资金:指单位结转下年的基本支出结转、项目支出结转和结余。

二、支出科目

(一)一般公共服务支出:反映政府提供一般服务支出。

(二)社会保障和就业支出(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

(三)住房保障支出(类)住房改革支出(款)住房公积金(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

(四)“三公”经费:纳入财政预决算管理的“三公”经费,是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(五)机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、差旅费、会议费、日常维修费、专用材料及办公用房水电费、物业管理费、公务用车运行维护费等。在财政部有明确规定前,“机关运行经费”暂指一般公共预算安排的基本支出中的“商品和服务支出”经费。